Ontwikkeling huizenprijzen en verkopen

In maart 2025 waren de prijzen van bestaande koopwoningen, net als in februari, gemiddeld bijna 11% hoger dan een jaar eerder (Bron: CBS en het Kadaster).

Prijsstijging bestaande koopwoningen

(tov 2024)

Bestaande koopwoningen waren in maart bijna 11% (10,6%) duurder dan een jaar eerder.

Prijsstijging bestaande koopwoningen

(tov februari 2025)

Ten opzichte van februari stegen de prijzen van koopwoningen in maart met 0,7%.

Aantal verkochte koopwoningen

(tov 2024)

In 2025 zijn 51.474 woningen verkocht. Dat is bijna 16% meer dan in 2024.

Gemiddelde prijs koopwoning

(2025)

In maart was de gemiddelde transactieprijs voor een bestaande koopwoning €467.873.

CBS: Woningmarkt (april 2025)

Trends en ontwikkelingen huizenmarkt

Overzicht van trends en ontwikkelingen op de huizenmarkt die ons opvielen en die we graag bij je onder de aandacht brengen.

Starter heeft steeds vaker hoger inkomen en brengt steeds meer eigen geld in

Koopstarters hebben steeds vaker een besteedbaar huishoudinkomen dat in de hogere inkomenscategorieën valt. In 2024 had 66% van deze starters een relatief hoog inkomen. Een duidelijke toename ten opzichte van de 57% in 2018.

Bijna 1 op de 3 starters ontvangt een schenking van (schoon)ouders

In 2024 ontving 31% van de starters een schenking van (schoon)ouders voor de aankoop van de eerste woning. In 2021 was dat nog 19%.

Bron: ING

In 1 op de 5 gemeenten kost een koopwoning gemiddeld meer dan € 550.000

Bron: Kadaster

1 op de 20 woningen is één miljoen euro of meer waard

Het aantal miljoenenwoningen in Nederland in de afgelopen vijf jaar met 243% toegenomen; van 65.000 naar 223.000. Het afgelopen jaar steeg het aantal miljoenenwoningen met bijna 14%.

Nog maar iets meer dan de helft van de miljoenenwoningen is een vrijstaande woning. Andere veel voorkomende woningtypes onder de miljoenenwoningen zijn 2-onder-1 kapwoningen (14%) en appartementen (12%). Hoek- en tussenwoningen vertegenwoordigen de overige 19% van de miljoenenwoningen in Nederland.

Bron: Calcasa

1 op de 5 verkochte woningen is een voormalige huurwoning

Uit cijfers van het Kadaster en Brainbay blijkt dat in het laatste kwartaal van 2024 maar liefst 20% van alle verkochte huizen zulke voormalige huurwoningen waren. In de grote steden (Amsterdam, Rotterdam, Den Haag en Utrecht) was dat zelfs 40%. In heel 2024 zijn er 37.000 van deze huurhuizen verkocht. Makelaars verwachten dat dit in 2025 en 2026 nog verder zal stijgen.

Bron: Brainbay, Kadaster

Overbieden is nog steeds de norm

Bij bijna 7 van de 10 verkochte woningen (68%) werd in het eerste kwartaal van 2025 meer geboden dan de vraagprijs. Voor tussenwoningen gebeurde dat zelfs in 80% van de gevallen.

Gemiddeld werd ruim 4% (4,4%) meer betaald dan de vraagprijs van een woning. Bij tussenwoningen (zoals rijtjeshuizen) was het verschil het grootst: kopers betaalden daar gemiddeld bijna 7% (6,6%) boven de vraagprijs. Bij vrijstaande huizen werd gemiddeld juist 0,6% minder dan de vraagprijs betaald.

Bron: NVM

Nog steeds weinig keuze

Bron: NVM

Verwachtingen huizenmarkt en hypotheekrente

In deze turbulente markt zijn voorspellingen lastig te maken. Toch wagen de economen van deze instanties zich hieraan. Dit zijn hun belangrijkste verwachtingen:

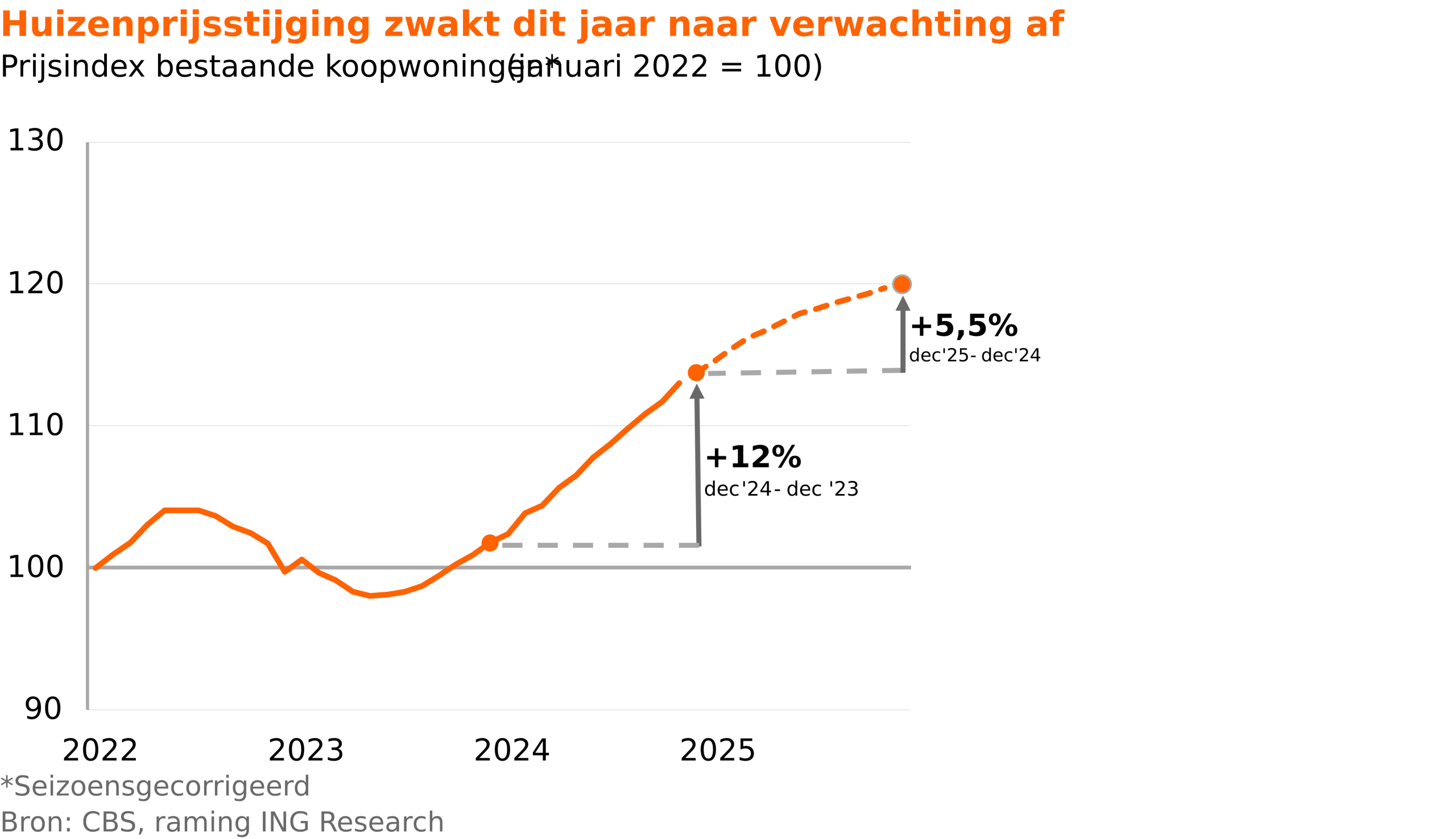

"Flink meer woningverkopen met hogere huizenprijzen in 2025"

Belangrijkste verwachtingen ING:

Verwachting woningverkopen en huizenprijzen

Doordat lonen stijgen en mensen positiever denken over de markt, willen meer mensen dit jaar een huis kopen. Tegelijkertijd verwacht ING dat er iets meer huizen te koop komen, maar het aanbod blijft klein vergeleken met vroeger.

Hierdoor blijft het druk op de woningmarkt. ING denkt dat er in 2025 ongeveer 10% meer huizen worden verkocht en dat de huizenprijzen dit jaar met 5,5% zullen stijgen.

Vraag naar koopwoningen

Meer informatie

ING Research: Woningmarkt (april 2025)

"In 2024 stegen de huizenprijzen naar een recordhoogte. We verwachten dat ze in 2025 en 2026 nog verder omhooggaan".

Belangrijkste verwachtingen ABN-AMRO:

Huizenprijzen stijgen verder in 2025 én 2026

De hypotheekrente daalt verder

- Kortlopende rente (variabele hypotheekrente en 1 tot 5 jaar vaste rente): gaat verder omlaag.

- Langlopende rente (10-jaars vaste rente op staatsleningen): daalt verder.

Er worden meer woningen verkocht

Meer informatie

Volledige analyse van ABN-AMRO (april 2025)

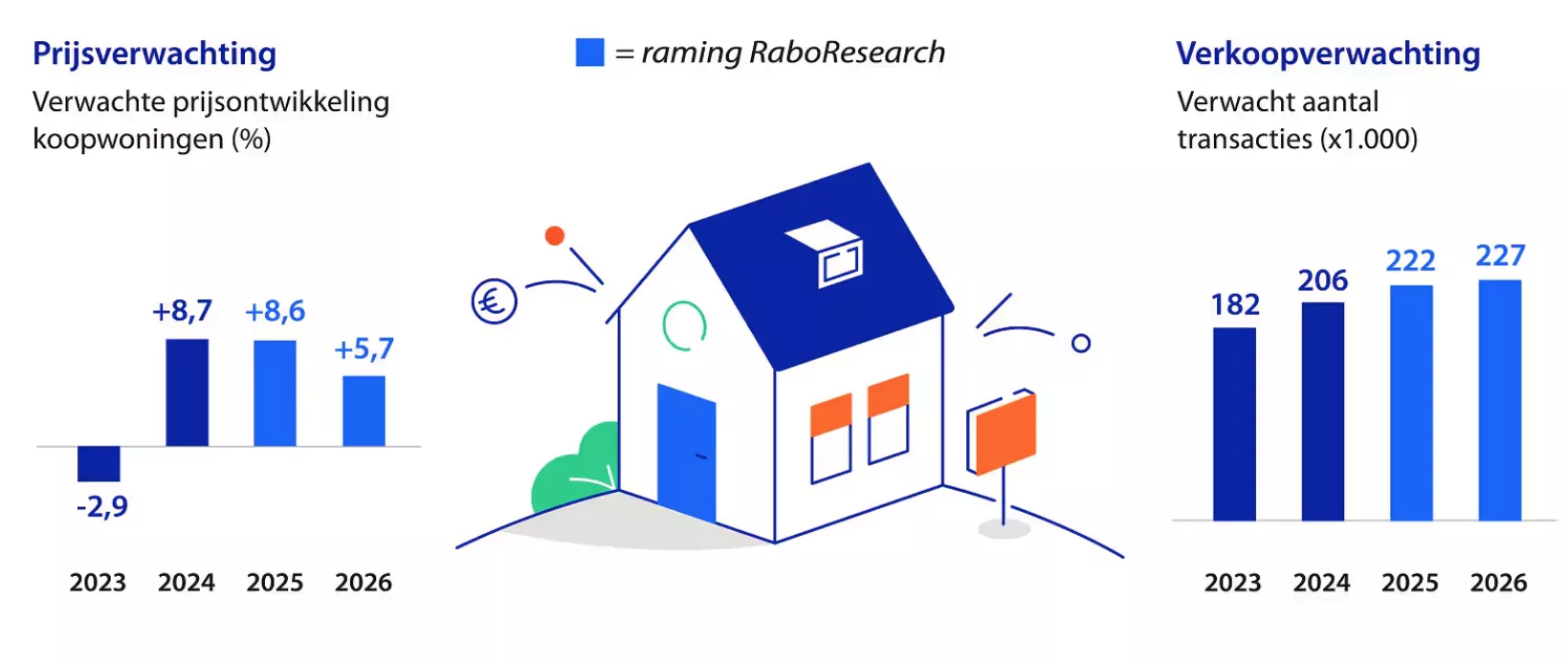

"Nóg hogere huizenprijzen en meer woningverkopen in het verschiet"

Belangrijkste verwachtingen Rabobank:

Huizenprijzen stijgen stevig in 2025 en 2026

Rabobank verwacht dat koopwoningen dit jaar gemiddeld 8,6% duurder uitvallen dan in 2024, gevolgd door een verdere huizenprijsstijging van 5,7% in 2026.

De rente daalt, tenzij..

Rabobank verwacht dat de kapitaalmarktrentes dalen. Dit kan op termijn leiden tot lagere hypotheekrentes. Zij waarschuwen echter wel, dat de toekomstige renteontwikkeling met veel onzekerheid blijft omgeven.

Meer leenruimte voor huizenkopers

Flink meer woningverkopen in 2025 en 2026

Meer informatie

Volledige analyse van Rabobank (maart 2024)